- フリーランス

フリーランスはピンチ!?インボイス制度とは

こんにちは。

今日はちょうど2年後にスタートするインボイス制度について書いていきます。

フリーランスの僕に大きく関係してくる制度なのでちゃんと理解しておかなくてはいけません。

インボイス制度って??

2023年10月に開始する制度で、事業者が売上を請求する際の請求書に関する制度です。

インボイスとは適格請求書(てきかくせいきゅうしょ)と呼ばれる、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、今までの請求書にプラスして・各品目が軽減税率の対象かどうか・税率ごとの合計金額・発行した事業者の番号など、上記の内容を記載する必要があり、記載がないものは「適格請求書(インボイス)」として認められなくなります。

請求側は求められた際「適格請求書(インボイス)」の発行義務が生じ、支払側は「適格請求書(インボイス)」の保存義務が生じます。

インボイス制度の話を進めるにあたり事業者の消費税の話をしなくてはいけません。

事業者の消費税について

消費税というと税金なので国に支払うものですよね。でも皆さんが消費税を支払うのは、何か商品を購入した際にお店に支払っています。

では、その消費税はどこに行くのでしょうか?

これは消費者から一旦お店が消費税を預かり、その後まとめて税務署に納めています。

その際、仕入れ時に仕入れ先に支払った消費税を差し引いた額を税務署に納税します。

ただ条件があり、消費税を納めなくても良い事業者があります。

そういった事業者は免税事業者と呼ばれます。

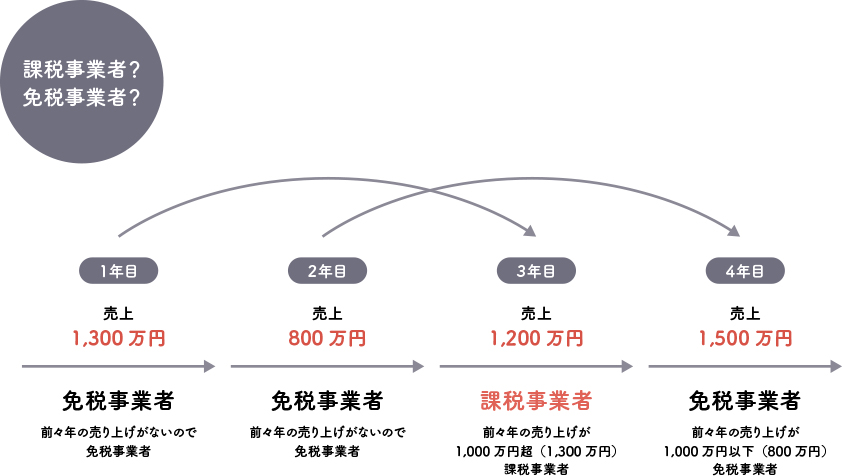

課税事業者?免税事業者?

ざっくり言うと前々年の売上が1,000万円以下なら免税事業者になり、1,000万円超なら課税事業者になります。

前々年年間売上 1,000万円以下 → 本年が免税事業者

前々年年間売上 1,000万円超 → 本年が課税事業者

前々年の売上で判定されますので、フリーランス1年目、2年目の場合は、前々年の実績がないので、免税されます。

適格請求書(インボイス)ついて

適格請求書発行事業者が発行する請求書で、免税事業者は適格請求書を発行できません。

適格請求書発行事業者となるためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。課税事業者でなければ登録を受けることはできません。

発行事業者は登録制2021年10月に登録申請開始(税務署へ申請)

適格請求書がないと支払い側は消費税を支払っていないことになり、税務署に余分に消費税を納税しなければいけなくなります。

そうなると適格請求書を発行できない免税事業者とは取引しなくなる事業者が出てきます。同じものやサービスを仕入れできるなら取引先として課税事業者を選択するようになります。

免税事業者の対策

- 課税事業者になる→課税事業者選択届出書

前々年の売上に関係なく課税事業者になり納税義務が発生。 - 売上1,000万円を超える

自動的に課税事業者に2023年10月〜なので2021年の売上が勝負です。そうです!今年です!

まとめ

今回のインボイス制度、背景には今まで目をつむってきた免税事業者にもちゃんと消費税を納めてもらうようにする動きがあるようです。

消費者が事業者に支払った消費税の一部が納税されず、そのまま合法的に事業者の利益になってしまう仕組みを「益税」といいます。

その益税を抑えようとする動きですね。

その他の理由としては「軽減税率」です。2019年10月の消費税増税にともなって軽減税率が導入され、8%と10%、2つの消費税率が混在するようになりました。

8%と10%の異なる税率の混在により、商品の仕入れや販売時の税額計算は複雑になりました。

そこでインボイス制度を導入して正確な税額を確認する必要が出てきたという訳です。

どちらにしても今まで益税で潤っていた免税事業者にとっては大きな痛手になる制度と言えるでしょう。

名古屋の Web 制作会社で 9 年半働いた後フリーランスに。中小企業のWEBサイト制作実績 120 サイト以上。ディレクション、デザイン、コーディング、WordPress 構築まで手掛けます。Web制作に関わる情報やワーケーション日記などを執筆しています。